汽车你的位置:开云官网登录入口 开云app官网入口 > 汽车 >

开云体育也源于其对竞争形式的提前预判-开云官网登录入口 开云app官网入口

发布日期:2026-01-20 17:32 点击次数:112

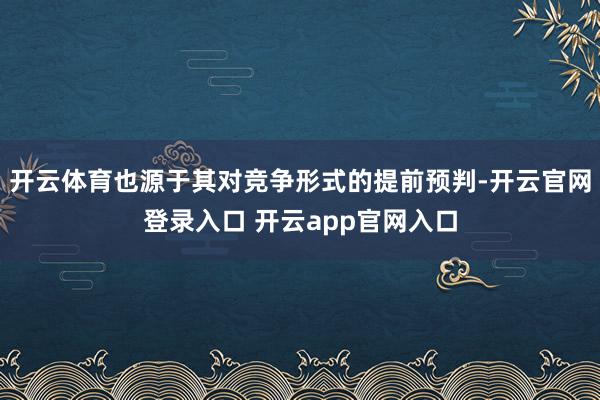

春节前夜,转头过往、猜度畴昔是百行万企的旧例。在高度竞争的汽车行业中,销量与功绩仍是最中枢、也最直不雅的议论筹谋。

也等于说,这部分车企的销量主义就已接近国内市集的容量。可见,关于2026年,车企依旧贪心勃勃。

新势力逾越,传统车企保守

在已公布主义的车企中,零跑汽车是最激进的代表之一。

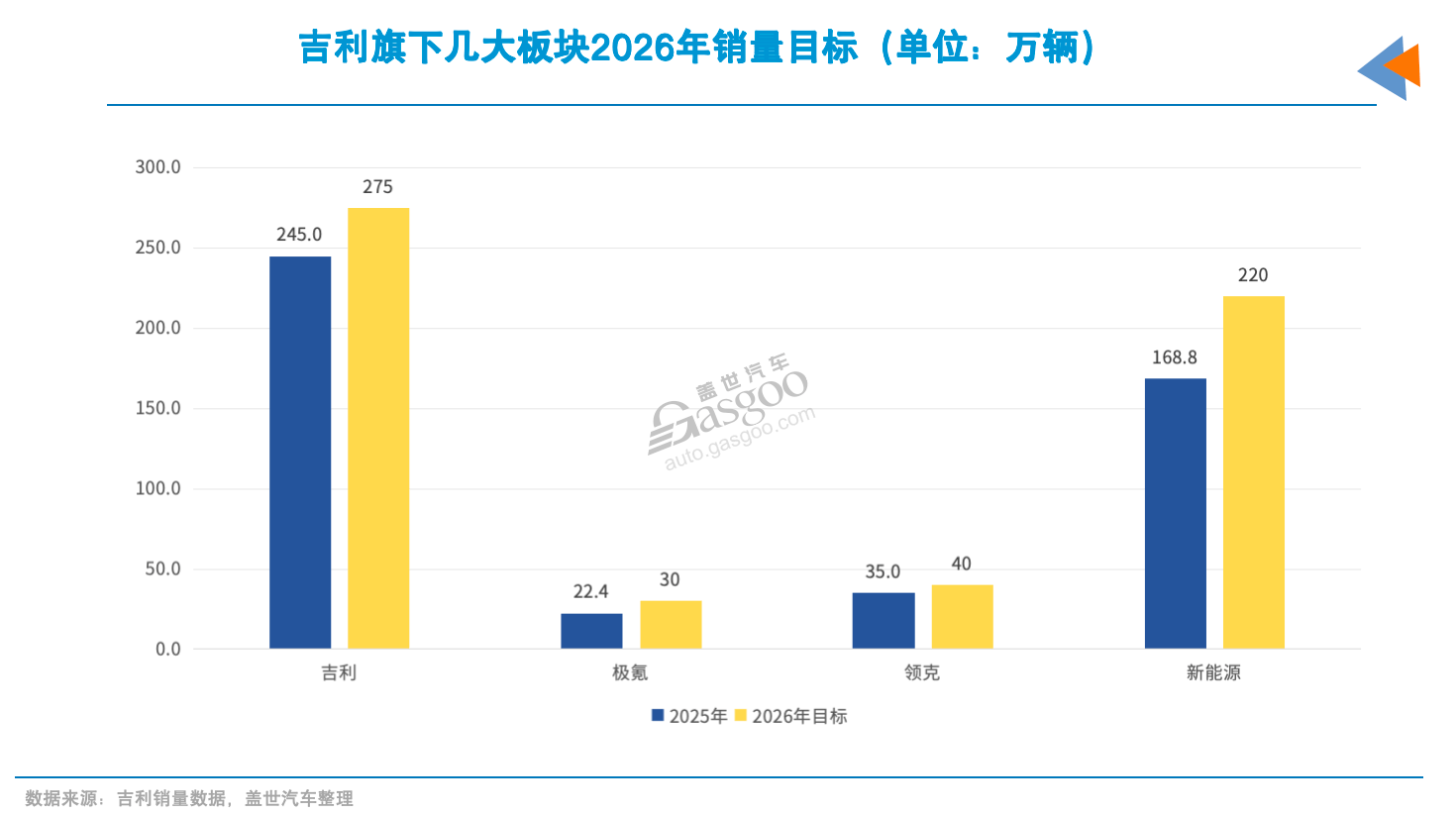

2025年,零跑全年托付量达59.7万辆,同比增长103%,逾额完成既定主义。在此基础上,零跑将2026年销量主义平直定为100万辆,意味着需要实现68%的同比增长。

零跑首创东说念主朱江明在十周年里面信中,还明确淡薄了新十年“从跟跑到领跑”的计谋主义,以期实现2035年全球销售400万辆,并置身寰宇级车企行列。

小米汽车相通展现出较强的增长宏愿。2025年,小米汽车全年托付量超越41万辆,主义完成度达117%。首创东说念主雷军在近期直播中暴露,2026年托付主义为55万辆,对应34%的增速。

商量到小米汽车仍处于产能爬坡阶段,且市集竞争合手续加重,该主义仍具一定挑战性。

蔚来汽车累计托付量已破百万辆,图片起首:蔚来汽车

两比拟较,蔚来汽车对其畴昔发扬颇为自信。董事长李斌暗意,公司筹谋保合手每年40%-50%的增长速率,据此推算,2026年其托付主义或在45-49万辆区间。李斌强调,这一增速“并不激进,但更可合手续”。同期,蔚来还筹谋在2026年实现年度正盈利。

鸿蒙智行方面,固然尚未对外公布2026年销量主义,但业内预测其主义在100万-130万辆之间。以其2025年约59万辆的销量为基数测算,增速或达70%。但盖世汽车征询院测算,鸿蒙智行2026年销量瞻望为80万辆,难达百万辆鸿沟。

小鹏汽车2026年销量主义是60万辆,较上一年增速为40%,加多约17万辆。

比拟之下,传统车企在主义设定上愈加克制。传言比亚迪(002594)2026年销量主义为500-550万辆,同比增幅最低仅9%。

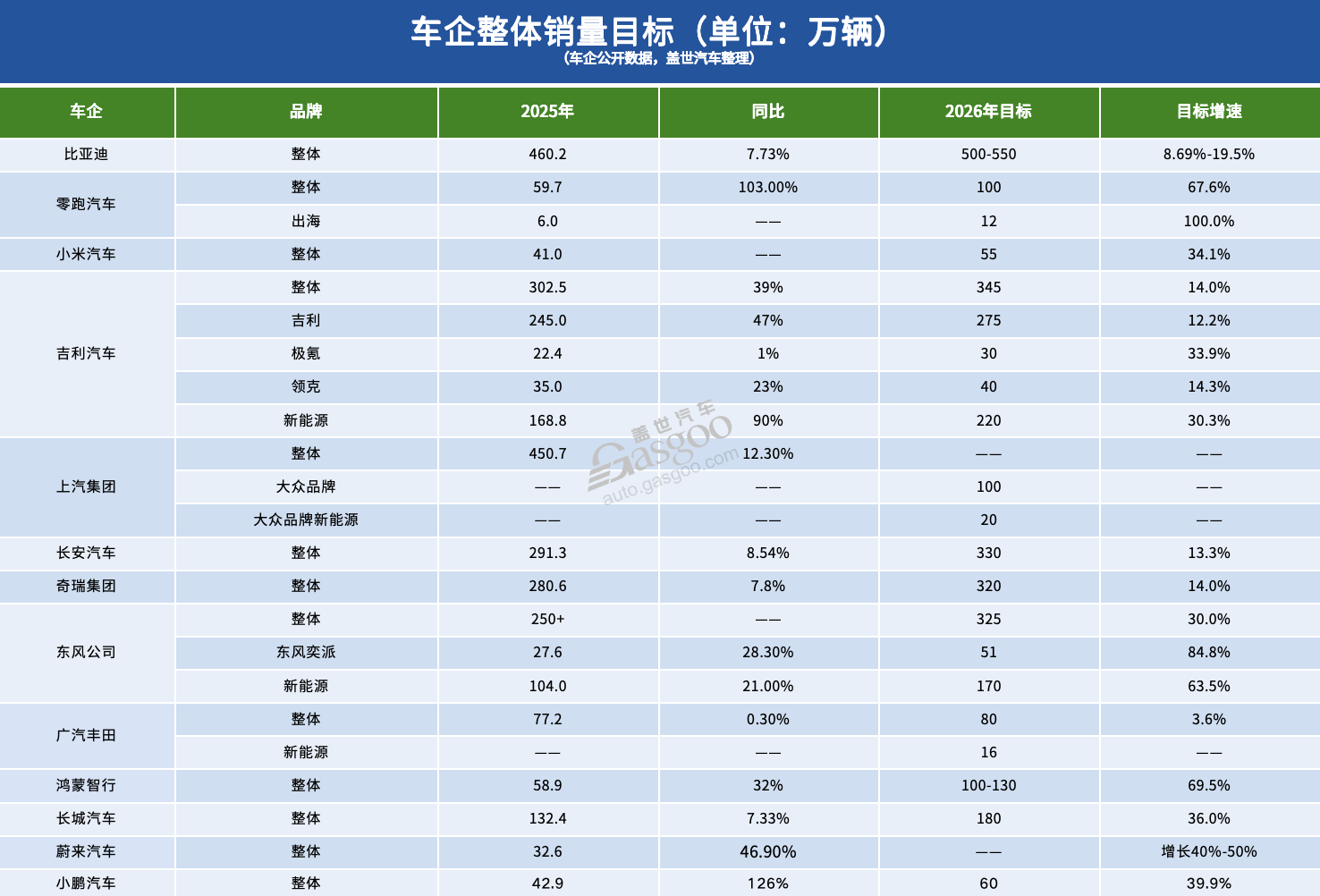

祯祥汽车2026年销量主义为345万辆,较上年加多43万辆,同比增幅仅14%。具体到各品牌2026年主义:祯祥品牌275万辆、极氪30万辆、领克40万辆;新能源板块主义222万辆,较2025年增长30%。

奇瑞汽车相通接受稳妥策略。2025年,奇瑞集团累计销量超越280万辆,同比增长7.8%;2026年主义为320万辆,也仅加多40万辆。

东风公司算是传统车企中相对逾越的一方。其淡薄2026年全体销量主义为325万辆,其中新能源170万辆(同比增长63.5%)、出口60万辆。集中其2025年瞻望约250万辆的总销量,以及刚阻扰百万辆的新能源鸿沟,意味着2026年需实现超越30%的全体增长。

结伴品牌方面,广汽丰田、上汽民众等企业的主义增速宽绰较低,多聚合在个位数或小幅增长区间,中枢诉求在于守住基本盘、松手计算风险。

再行能源浸透率主义来看,各家车企的电动化节拍亦存在各别。祯祥2026年新能源浸透率主义为64%,较上一年普及约8个百分点;东风公司新能源销量占比主义是超越50%。

另值得提防的是,公布销量主义的车企总额已接近国内市集容量。在此布景下,国外市集蔓延大势所趋。

销量主义增速收缩的背后

其实联系于2025年,蔚来、零跑设定的主义增速也有所不停。而大批车企变得严慎的原因,是基于2025年全体车市及自己的发扬,以及对2026年市集环境的预判等。

在刚往常的2025年,年末车市“翘尾效应”莫得出现,这并未几见。罗兰贝格分析师暗意,主淌若受到“国补”提前斥逐的影响,奢侈者不雅望姿首较浓。

与此同期,2026年的政策环境发生了变化。新能源汽车购置税由全额免征调整为减半征收,税率复原至5%,单车减税额度不超越1.5万元。关于价钱敏锐度较高的10万元以下市集而言,这一调整影响尤为彰着。毕竟,该细分市集纯电车型占比超粗略。

受市集需求透支影响,沟通“国补”政策没续上,盖世汽车从经销商处了解到,1月来,其方位地的新能源4S店开单率大降,“有的还没开单”。

多家机构对2026年车市长进给出了相对严慎的判断。盖世汽车征询院分析,政策退出沟通需求前置开释,2026年中国乘用车内销短期承压,全年鸿沟瞻望2990万辆,进入存量优化新周期。

罗兰贝格谈论分析师对盖世汽车等媒体暗意,在GDP增速保管5%掌握的假定下,2026年车市增速或较上年加多1-1.5个百分点,较此前彰着放缓。瑞银投资银行甚而认为国内乘用车销量增速或由正转负。

机构的预测皆指向归拢个论断:高增永劫代正在远去,市集进入“高销量、低增长”的新常态。

部分车企对此已有心思预期。小鹏汽车董事长兼CEO何小鹏直言,“我独一敢确定的是,2026年汽车市集的竞争会愈加狞恶和血腥。每一家车企皆会惊皇失措。”蔚来首创东说念主李斌将本年视为“决赛阶段”。零跑汽车首创东说念主朱江明也在里面信中强调,企业需要具备更强的老本松手才能。

传统车企在主义设定上的严慎,也源于其对竞争形式的提前预判。资历多轮价钱战后,部分企业愈加警惕“虚高主义”所带来的连锁风险:一朝无法终了,不仅会激勉市集质疑,还可能淆乱里面侦查机制,加重渠说念库存压力,收缩经销商信心。

零跑汽车2022年-2025年销量

比拟之下,部分新势力车企之是以敢制定相对激进的主义,与其仍处于蔓延阶段谈论。以零跑为例,其销量由2024年的约30万辆增长至2025年的近60万辆,鸿沟翻倍带来的增长惯性仍在延续;同期,其渠说念网罗蔓延至2025年末的1000余家,产能与渠说念仍具开释空间。

小米汽车则处于彰着的品牌红利期,在雷军个东说念主IP和“米粉”基础的加合手下,跟着居品力缓缓取得市集考据,销量加速爬坡具备实验基础。蔚来、小鹏以及鸿蒙智行等亦是如斯。

促销技巧正在“安排”

靠近销量增速放缓与市集竞争加重的预期,刺激奢侈、平稳市集成为2026年开年车市的中枢任务。从政策层面到企业端,一系列促销与刺激技巧已不时落地,试图为市集需求注入新的能源。

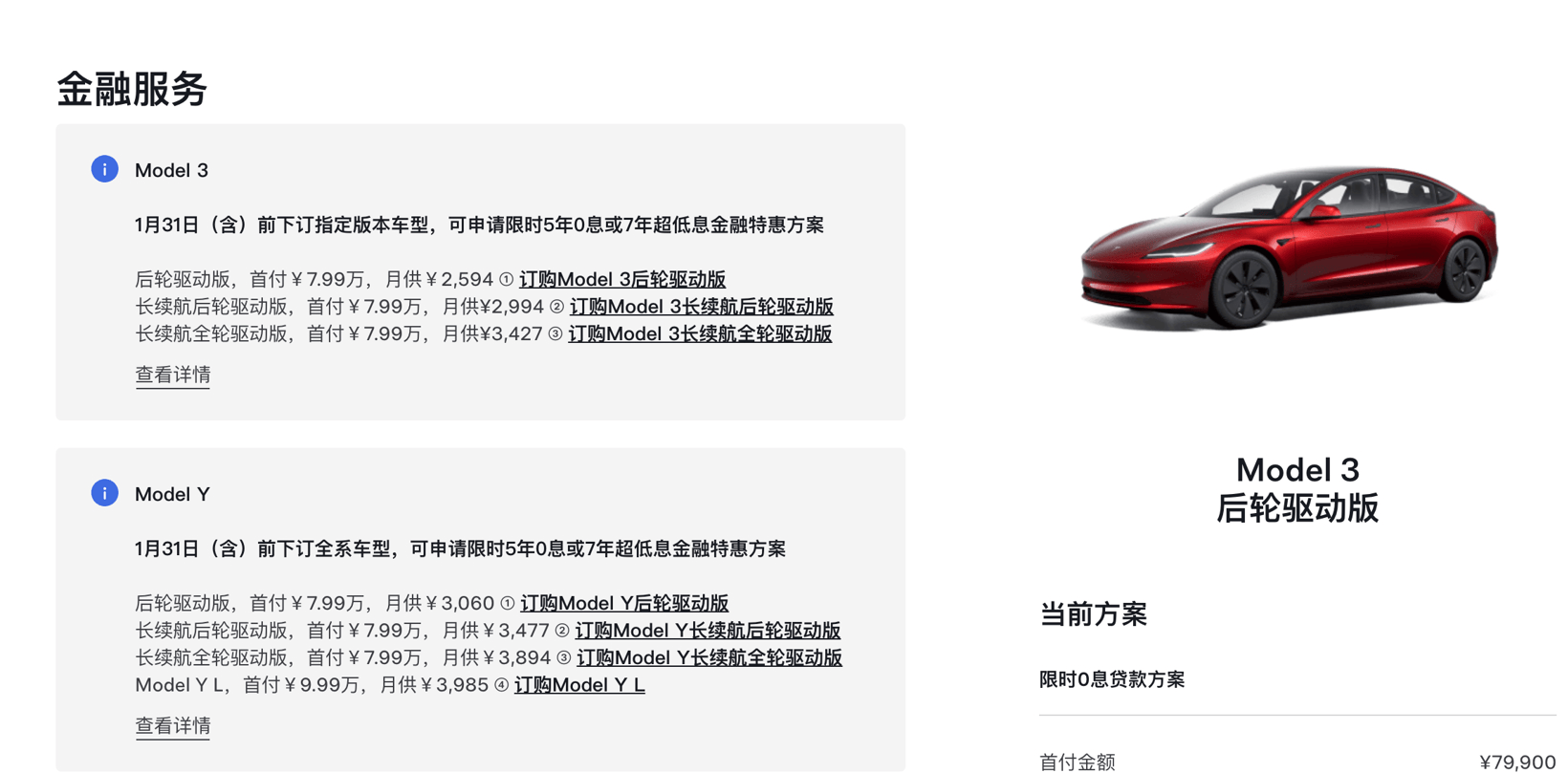

2026年开年,以良马、特斯拉为代表的豪华品牌率先发起促销攻势,其他车企快速跟进。短时天职,已有十余家车企接踵推出降价、金融贴息、置换补贴等多种优惠门径。

图片起首:特斯拉

具体来看,特斯拉中国针对三款在售车型推出“7年超低息”或“5年0息”金融有筹谋;良马通知下调31款主力车型携带价,最高降幅达24%;沃尔沃提供1.4万元购置税补贴及用车配套权力。

自主品牌层面,蔚来萤火虫推出10年智能领航提拔管事、2000元购置税补贴及复购奖励;小米YU7全系提供“3年0息”政策;广汽传祺推出最高7万元的“政企补贴”;五菱则对多款新能源车型赐与购置税全额补贴。东风、奇瑞、深蓝等品牌也不时推出针对性优惠有筹谋。

本轮促销中,更多车企遴荐将优惠拆分为多种“组合方式”,在裁汰购车门槛的同期,尽量保管价钱体系的相对平稳。举例,通过金融有筹谋拉低首付和月供,或将补贴与置换、老车主权力相绑定,以减少对品牌耐久订价体系的冲击。

从车企层面看,这一轮聚合促销既反应出计帐库存、争取“开门红”的伏击诉求,也侧面印证了结尾需求承压,必须通过价钱和金融技巧刺激成交的实验。

但从奢侈端来看,固然车企本轮优惠力度大、遮盖广,但因价钱战依然打了几年,是以奢侈者对此已见怪不怪。有经销商告诉盖世汽车,“当今客户依然合计厂家的补贴等于该给的”这种念念法。

在此布景下,行业更多寄予于国度层面的奢侈刺激政策延续与优化。中国汽车通顺协会等行业组织明确建议,2026年应不时实行汽车以旧换新补贴政策,以对冲需求波动、保管市集稳健开动。谈论呼声取得了政策层面的讲述。

商务部等8部门于2025年底发布《2026年汽车以旧换新补贴实行详情》,明确2026年将不时鼓舞以旧换新政策,但补贴机制发生要紧调整。新政策由此前的定额补贴,转为与新车售价挂钩的比例补贴,政策导向愈加侧重指示奢侈升级。

具体来看,个东说念主奢侈者报废旧车并购买新能源乘用车,可享受新车价钱12%、最高2万元的补贴;购买适当要求燃油车的补贴比例为10%,最高1.5万元。若转让旧车后再购新车,补贴新能源和油车的比例则分离降至8%和6%,最高分离为1.5万元和1.3万元。

这一变化被认为是饱读吹奢侈者惩办老旧车辆,并向新能源和更高价值的车型升级。乘联分会通知长崔东树预测,“国补”将依旧是推动2026年汽车销量保合手增长的中坚力量。计算多家品牌的经销商也赞同该不雅点,“国度政策的指示性更大”。

商务部数据浮现,前年前11月享受以旧换新补贴的汽车销量超越1100万辆,占据总销量的三分之一。

车企增量来自哪?

从中耐久来看,促销和补贴更多仅仅“镇痛剂”,治标不治本。车企要完成2026年的销量主义,必须寻找愈加壮健的增量起首,而中枢标的主要聚合在两个方面:一是构建合手续竞争力的居品体系,二是合手续深入的全球化布局。

居品力永远是车企实现增长的压根。近几年的市集发扬浮现,即便在竞争高度浓烈的环境下,唯有居品在价钱、性能或使用体验上酿成相对上风,仍具备平稳放量的才能。围绕2026年,大批车企已在居品端密集布局,试图通过新车型翻开新的市集空间。

比如,蔚来筹谋在2026年二、三季度聚合推出三款新车,均定位于大尺寸车型。同期加速20万元以下平台的开荒。李斌指出,10万-30万元区间在中国市集鸿沟约1500万辆,公司有必要在这一主流市集推出更多居品。

小鹏汽车在2026岁首将推出2026款P7+及G7超等增程版,通过“一车双能”(纯电+增程)拓宽用户遮盖,并不时推广MONA系列。零跑汽车为冲击百万辆销量,猜度了A系列和D系列新车型,并推动B、C系列改款换代,完善5万-30万元区间的居品矩阵。

居品体系已具备鸿沟上风的传统自主车企,除了不时推新外,也更多将重点放在时期强化和全体计谋层面。

比亚迪2026年的重点之一是巩固时期最初地位。董事长王传福在2025年末暗意,畴昔将推出“超越刀片电板、DM”的重磅时期。比亚迪领有12万工程师团队,依托这一研发实力,正聚焦电动化痛点与智能化时期储备。

祯祥汽车则不时强化神盾金砖电板、雷神AI电混及全域AI时期体系,并前瞻布局“寰宇一体化”生态,其中星河品牌承担走量任务,极氪在保管高端定位的同期寻求鸿沟蔓延。

长城汽车的增量更多来骄气端新能源板块。WEY品牌已设立500余家门店,2026年筹谋推出至少4款中大型混动/纯电SUV居品;坦克品牌则将推出800车型,堪称“保定库里南”,旗下居品智能化水平也将不时普及。

全体来看,大批车企正通过加速新品投放争取主动权:一方面是主力车型的换代升级,通过平台化和鸿沟化松手老本、普及建立;另一方面则向此前遮盖不及的细分市集延迟,尤其是主流价位区间内的高性价比车型。

与此同期,智能化与电动化的协同鼓舞,正成为拉开企业差距的要紧变量。在新能源浸透率合手续普及的布景下,智能驾驶提拔、车机体验以及软件合手续迭代才能,正在更平直地影响奢侈者决策。关于具备自研才能或在智能化领域布局较早的车企而言,谈论过问有望在畴昔一到两年内缓缓振荡为销量复旧。

罗兰贝格分析师对盖世汽车等媒体暗意,新车密集投放有助于保管市集竞争活力。2026年三季度车市全体净利润或有所改善,但车型结尾售价拐点未至。

当国内市集进入存量竞争阶段,全球化已从“遴荐题”诊疗为“必答题”。比亚迪国外市集发扬尤为凸起,2025年国外售量阻扰100万辆。高盛瞻望,比亚迪2026年好意思国除外市集销量将达150万辆。现时,其已在巴西、泰国、匈牙利等地鼓舞腹地化分娩,构建研发、制造与销售协同体系。

零跑依托与Stellantis集团的协作,已进入35个以上国外市集,2025年国外托付超6万辆,并筹谋在马来西亚、西班牙鼓舞腹地化分娩,2026年出口主义为12万辆。小鹏汽车2025年国外托付同比增长96%,遮盖60个国度和地区,其在印尼、奥地利和马来西亚的腹地化形势已启动。蔚来、理念念等也接踵公布了挫折欧洲、中东市集的猜度。

传统出口强企中,长城汽车(601633)淡薄2026年出口60万辆的主义,将通过“One GWM”计谋,集中重钞票建厂与KD模式,鼓舞万能源、全品类国外布局。有分析认为,其插混车型在国外具备续航与老本上风。

罗兰贝格分析认为,中国汽车产业国际化程度弗成逆转,耐久来看,行业有望在全球市集实现千万辆级的国外售售鸿沟。

表露,关于车企来说,2026年不是一个容易生计的年份。在国内市集进入存量竞争的布景下,车企之间的差距,将越来越取决于居品体系的竞争力,以及全球化布局的落地收效。而车企销量主义增速的分化,内容上亦然行业加速出清、竞争逻辑重构的体现。