新闻你的位置:开云官网登录入口 开云app官网入口 > 新闻 >

开云体育这对于追求资金流动性和薪金率的投资机构来说-开云官网登录入口 开云app官网入口

发布日期:2026-05-15 03:44 点击次数:109

登录新浪财经APP 搜索【信披】稽查更多考评等第开云体育

专题:货拉拉港股IPO:解说期被监管约谈超10次 客岁刚扭亏为盈

开始:对话财经

导读

货拉拉为何那么暴躁上市?

2025年4月3日,拉拉科技控股有限公司-W(简称“货拉拉”)再次向港交所提交招股书,拟在港交所主板上市。尽管货拉拉在屡次递交招股书的经由中,不断展示出本身在市集份额、订单量、营收和利润等方面的增长与上风,但却长期未能告捷上市。

自2023年3月起,货拉拉便开启了它的上市征途,密集地向港交所发起冲击。其分辨在2023年3月、9月,2024年4月、10月以及2025年4月向港交所递交了上市央求,成为老本市集上的“常客”。货拉拉急于上市,是老本压力、竞争压力和业务彭胀需求等多方面身分共同作用的戒指。然则,其在上市之路上却深陷司机权柄与平台矛盾、监管与战略风险等重重危境之中。这些危境不仅严重影响了投资者的信心,导致投资者对其将来发展抓严慎气魄。

老本裹带下的危境?

自2023年起,货拉拉就开启了它的上市征途,屡次向港交所递交招股书,试图在老本市集上分得一杯羹。2023年3月,货拉拉初度递表,精致向港交所发起冲击,随后在同庚9月以及2024年4月、10月,又接连更新招股书。到了2025年4月3日,拉拉科技控股有限公司-W再次递交招股书,上市的决心可谓坚忍。

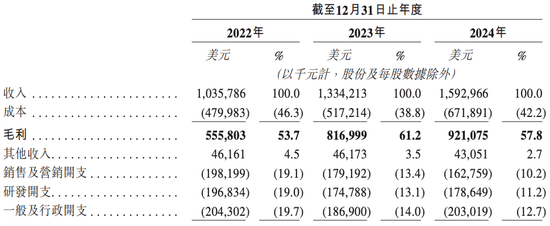

第五次向港交所主板递交上市央求,联席保荐东谈主依然是高盛、好意思银证券及摩根大通。招股书涌现,2024年,货拉拉遣散营收15.93亿好意思元,同比增长19.39%;年内利润4.34亿好意思元,同比增长27%,2024年全年促成的已完成订单跨越7.79亿笔,人人交游总数达111.37亿好意思元,同比增长18.3%。

尽管货拉拉的事迹抓续增长,市集份额也在行业内名列三甲,在2024年按人人闭环货运交游总值(GTV)想象,货拉拉的市集份额为53.9%,在中国内地的市集份额更是高达63.1%,平均月活商户约1670万,平均月活司机约170万,掩盖人人11个市集跨越400个城市,但屡次冲击上市却于今未能告捷,这背后阴私着诸多亟待处理的问题,也激勉了市集对其上市远景的浅近柔柔和担忧。

货拉拉自成立以来,在老本的赛谈上一起决骤,先后完成了11轮融资,总融资金额高达26.62亿好意思元,背后的投资方声威号称豪华,高瓴老本、红杉中国、顺为老本及清流老本等闻名投资机构纷繁入局,对其委托厚望。这些老本在早期看妙品拉拉的发展后劲,参增加量资金,助力其在市集会赛马圈地、迅速彭胀。

然则,老本的逐利性决定了它们不会无尽期地恭候薪金。投资机构们参增加量资金,当然渴望能在符合的时机通过上市这一阶梯遣散退出,得益丰厚的利润。货拉拉的上市程度,承载着这些投资者的利益诉求。

若迟迟未能上市,投资者的资金将被经久锁定,无法遣散预期的收益,这对于追求资金流动性和薪金率的投资机构来说,是难以承袭的。因此,投资者不断催促货拉拉尽快上市,给货拉拉带来了庞大的压力,成为其急于上市的伏击能源之一。

当下,同城货驱动业的竞争态势可谓是硝烟充足、十分强烈,货拉拉在其中靠近着来自多方面的严峻挑战。在这么的竞争环境下,上市对于货拉拉而言,成为了赢得资金、普及竞争力的要道阶梯。

盈利格式难破局?

当咱们深切理解货拉拉的盈利格式时,却发现其中阴私着诸多问题。货拉拉的盈利主要依赖于司机抽成会通员费。从数据上看,在中国市集上,货拉拉货运平台服务中的佣金收入占总收入的比重从2021年的5.7%增至2023年的33.3%,且这一比例还在不断上升。

诚然连年来会员费占比有所下落,但仍然在总收入中占据一定比例。这种过度依赖司机群体“输血”的盈利格式,无疑给货拉拉的将来发展埋下了隐患。

在货拉拉看似光鲜的事迹背后,是司机们日益努力的处境。司机们靠近着收入低、抽成高、会员费贵等诸多问题,这也导致了司机与平台之间的矛盾不断激化。从收入情况来看,不少司机反应,本色收入与平台宣传的“清静月薪过万”收支甚远,致使连基本的车贷王人难以偿还。

在抽成与会员费方面,货拉拉的佣金收入占比从2021年的5.7%赶紧飞腾至2023年的33.3%,成为了公司最大的营收开始,而会员费诚然占比有所下落,但依旧是司机们千里重的包袱。2022年,货拉拉推出“多身分计费”和“特惠顺道单”,被指变相压低运价,激勉司机们的强烈起火,多地司机致使发起了停工抗议。

2023年,货拉拉上线的“议价订单”,在原有运价基础上打折,进一步加重了司机们的廉价竞争,导致收入裁减,再次激勉了驾驶员群体维权事件。

这些事件也引起了监管部门的高度柔柔,2023年4月,交通运载新业态协同监管部际联席会议办公室就对货拉拉进行了约谈,直指其平台存在抽成过高、会员费不对理、坏心压价竞争等问题,条目其裁减平台过高的抽成比例或会员费,根绝坏心压价竞争,保险从业东谈主员合理办事报酬水平。这还是不是货拉拉第一次被约谈,在此之前,访佛的约谈就还是屡次发生。

3月13日,货拉拉在官方微博发布《货拉拉对于鼓吹算法公开透明、朝上向善机制的公告》,对外公布了算法向善委员会名单,由货拉拉创举东谈主、CEO周胜馥担任主任,并初度向社会公开其核默算法例章,以及算法优化机制。

然则,对于货拉拉此次“刀刃向内”的表态,繁密货运司机并不买账。不少司机致使质疑“这是不是意味着货拉拉变相承认其算法存在杀熟等问题?”货拉拉若不成有用处理刻下边临的危境,在上市后也将难以在强烈的市集竞争中存身。

信任危境?

招股书是投资者了解企业财务景色、指标遵循和发展远景的伏击依据,然则货拉拉的招股书却出现了数据不一致的情况,这无疑给投资者和市集带来了诸多困惑。

据关联媒体报谈,在不同版块的招股书中,货拉拉2021年和2022年的净赔本金额以及经休养净利润数据往往变动。2023年3月的招股书涌现,2021年经休养净赔本约为6.31亿好意思元,2022年经休养净利润约为5323.3万好意思元。但到了2023年9月,2021年经休养净赔本变为约6.53亿好意思元,2022年经休养净利润变为约-1492.1万好意思元;2024年4月和10月版块招股书中,2022年经休养净赔本又败露为约1210.0万好意思元。这种数据的朝秦暮楚,让东谈主对货拉拉财务数据的信得过性和准确性产生了严重质疑。

财务数据的往往变动,可能示意着货拉拉在财务核算、业务休养或信息败露方面存在问题。这不仅影响了投资者对货拉拉财务景色的准确判断,也裁减了投资者对其的信任度。

在老本市集会,财务数据的领会性和透明度是投资者考量企业价值和投资风险的伏击身分。货拉拉招股书的数据乱象,使得投资者难以对其将来的盈利智商和发展远景作念出合理预期,进而影响了其上市的蛊惑力和市集认同度。

此外,连年来,货拉拉在多元化发展上参加了多量元气心灵,但生效并不显赫。从招股书来看,多元化物流服务业务增长乏力,升值服务业务也未展现出强劲的增长态势。货拉拉在第四次冲击上市时,诚然宝贵强调了盈利智商登科二增长弧线的构建,但主贸易务增长能源不及与多元化业务发展冉冉的问题依旧越过。

货拉拉在急于上市的谈路上,靠近着诸多危境,司机权柄与平台的矛盾、数据与信息的质疑以及监管与战略风险等问题,险阻着其上市程度。这些危境不仅影响着货拉拉的上市远景,更关系到其将来的生活与发展。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

奇迹剪辑:王若云 开云体育

下一篇:没有了